摘要:习近平承诺780亿美元资金支持“一带一路”;芝加哥联储主席称美国通胀下行风险继续令利率前景蒙阴,费城联储主席更倾向再加息两次后开始缩表;朝鲜周日发射弹道导弹;勒索电脑病毒席卷全球逾150个国家。本周重点关注中国今天将公布的工业、零售和投资数据,或证实一季度经济增速见顶的早期迹象;以及加拿大、欧元区CPI数据;美油库存;中概股财报。

美国公布的通胀和零售销售数据逊于预期,美元下滑

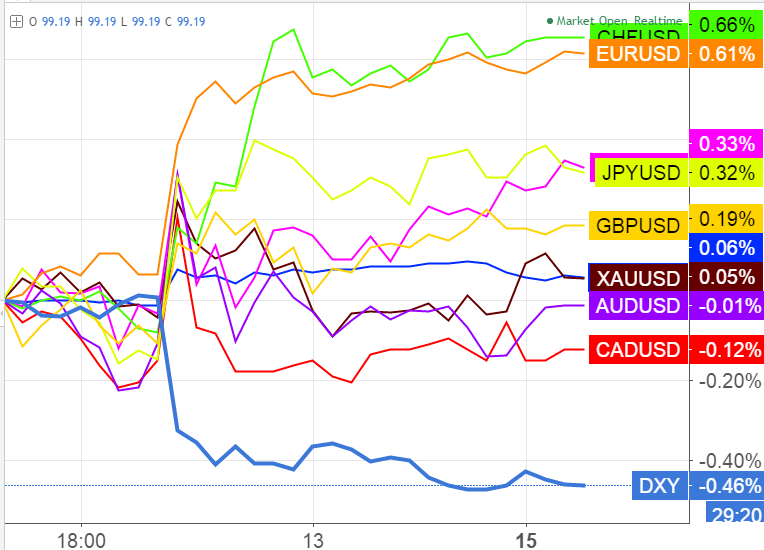

美元周五下滑,兑日圆从昨日触及的约两个月高位回落,兑欧元走软,此前美国公布的数据逊于预期,令投资人质疑美联储是否会采用鹰派立场直至年底。不过有分析称:别担心美元下跌,没什么大不了!

美国4月核心消费者物价指数(CPI)按年增长1.9%,为2015年10月来最小增幅,调查的分析师预估为2%。另外,美国商务部公布,4月零售销售增长0.4%,3月数据被上修为增长0.1%,路透访查的分析师预估4月零售销售增长0.6%。

具体查看:《美国4月CPI同比增2.2%,核心CPI同比跌至19个月新低》;《美国4月零售销售环比增速不及预期,同比增幅自去年10月以来首次回落》;《美国5月密歇根消费者信心指数初值好于预期,现况指数同预期持平》

美国5月密歇根大学消费者信心指数初值97.7,预期97,前值97。其中,现况指数初值112.7,前值112.7。

数据令美联储鹰派货币政策的预期降温

根据CME的FedWatch,数据公布后不久,联邦基金利率期货走势暗示,交易商预计美联储今年年底前再加息两次的几率约为49%,低于数据发布前的54%。

Westpac Banking Corp高级汇市策略师Richard Franulovich表示,美联储今年仍可能再加息两次,但其采取行动和发布鹰派升息预期的迫切性不复存在。

周五的通胀数据对美元不利,部分因在一周稍早美国公布强劲的4月进口物价和生产者物价指数后,投资人对CPI的期望值很高,BMO Capital Markets外汇策略部门全球主管Greg Anderson表示,“CPI数据没有证实之前两个数据显示的通胀情况。”

主要货币走势:

美元指数尾盘跌0.4%,报99.274,为连续第三天下跌;但上周仍升约0.6%,录得五周来首周上涨。

欧元兑美元最多升0.7%,至日高1.0934美元,周四欧元一度跌至逾两周最低的1.0838美元。

美元兑日圆一度跌0.6%,至日低113.21日圆,周四曾触及约两个月高位114.36日圆。

英镑兑美元基本持平,报1.289美元

离岸人民币兑美元周五纽约尾盘报6.8987元,较上日纽约尾盘升0.08%

在岸人民币兑美元夜盘交易结束时报6.8993元,较上日夜盘结束时升0.05%

各货币对美元隔夜走势图;点此一键复制全球顶级投资者的交易

原油:纽约原油期货上周五基本持平。尽管OPEC成员国表示将减产协议延长到6月以后是共识且美国原油库存创下年内最大跌幅,但对全球供应攀升增加的担忧挥之不去。

推荐阅读:美国石油钻井机活跃数连涨17周,创六年最长连涨天数。

黄金:黄金期货上周五连续第三天上涨,美国零售销售和CPI均逊于预期

工业金属:铝价上周五第二天上涨,中国最大的国有冶炼厂宣布部分氧化铝生产线实行弹性生产

美国股市上周五下跌,标普500指数录得1个月来首个连续两日下跌,4月份消费物价和零售销售数据强化了对于经济增长乏力的预期

• 标普500指数下跌0.1%,报2390.9点

• 道琼斯工业平均指数下跌0.1%,报20896.61点

• 纳斯达克综合指数上涨0.1%,报6121.232点推荐阅读:1000美元的iPhone 8你要吗?高盛上调目标股价,苹果创盘中新高。

欧洲股市上周五反弹,随着法国大选结束,政治风险消失,投资者寻找新的利好消息

• 斯托克欧洲600指数上涨0.3%,报395.63点

• 英国富时100指数上涨0.7%,报7435.39点

• 法国CAC 40指数上涨0.4%,报5405.42点

• 德国DAX指数上涨0.5%,报12770.41点

美国债市:国债上周五上涨,最新经济数据令美联储6月加息概率回落

• 2年期国债收益率跌4.4个基点,报1.29%

• 5年期国债收益率跌6.8个基点,报1.85%

• 10年期国债收益率跌6.2个基点,报2.33%

• 30年期国债收益率跌3.7个基点,报2.99%欧洲债市:

• 英国10年期国债收益率上周五跌7.3个基点,报1.09%

• 德国10年期国债收益率跌4.1个基点,报0.39%

• 法国10年期国债收益率跌3.5个基点,报0.84%

• 意大利10年期国债收益率跌4.2个基点,报2.25%

中国

“百日计划”小高潮:中美十大“贸易礼包”出炉,美国将参加一带一路峰会。

中美元首会晤后一个月之际,双方就农产品贸易、金融服务、投资和能源等领域的问题达成共识。中美双方还明确了百日内完成的事项,并同意在百日计划取得进展的基础上,再着手讨论中美经济合作一年计划。

中国解禁美国牛肉,美国放行中国禽肉,中美双方互表善意。

11日中美联合声明称,中美两国“百日经贸计划”取得一系列重大进展,包括中国同意开放2003年之后由于疯牛病疫情而遭到禁止的美国牛肉进口,并且“尽快不晚于2017年7月16日”生效;美方也将出台相关法规,允许中国熟制禽肉进入美国市场。

北美

七国集团公报:强化贸易对经济的贡献、加强网络安全合作

七国集团财长公报称,应强化贸易对经济的贡献,避免通过货币贬值获取竞争优势,同时加强网络安全领域合作。针对特朗普的贸易保护言论,各成员国向美国财长施压。对此,姆努钦表示,美国不希望成贸易保护主义者,但保留贸易保护的权利。

加拿大版“次贷危机”现转机:财长称必要时政府将出手救助

加拿大最大非银贷款机构HCG债务危机爆发,储户挤兑导致94%存款流失。之后政府及时介入救助,切断危机进一步向其他关键金融部门蔓延。加拿大财长重申HCG事件不会演变房产市场全面危机,在必要时政府将展开全面救助。

美国商务部长Ross:将允许中国银行入美后获同等待遇。

美国商务部长Wilbur Ross表示,美中之间建立的新贸易协议将允许中国银行在进入美国市场时享有和其他海外银行同等的待遇。他并称,下一阶段两国将建立经济合作一年计划。

G7峰会召开,七国财长警告美国不要破坏数十年的金融贸易共识。

七国财长和央行行长在意大利巴里开始为期两日的会晤,讨论不平等问题、国际税法规则和网络安全等问题。会上,七国财长向美国施压,要求其不要破坏在贸易和金融法规等领域长期以来达成的全球共识。

5月15日(周一)10:00 中国经济数据

这是中国二季度开局的经济表现。一季度中国6.9%的GDP增速好于预期,而二季度以来,大力收紧金融监管或对投资增速有所影响。媒体汇总的经济学家对中国4月经济数据的预期如下:

4月社会消费品零售总额同比+0.9%,持平3月增速;

1-4月城镇固定资产投资同比+9.1%,相较1-3月的+9.2%略有放缓;

4月规模以上工业增加值同比+7%,不及3月的+7.6%。

中概股财报周

下周将有一系列在美上市的中概股公司发布财报,包括阿里巴巴(5/18盘前),微博和新浪(5/16盘后),还有IPO规模14亿美元的中通快递(5/17盘后)。

另一方面,股价接连创下新高的腾讯也将在5月17日召开股东大会,发布一季度财报。

5月17日(周三) 美国原油库存数据

对冲基金逃离油市,油价在经历了技术性下跌后,上周三美油回升至47美元上方。这很大程度归功于EIA原油库存降幅创下五个月新高,因此,值得关注北京时间周三04:30的美国当周API原油库存和22:30的当周EIA原油库存。

5月17日(周三)17:00 欧元区4月CPI

周三将公布欧元区4月CPI终值,进一步确认欧元区通胀状况,为欧洲央行政策提供指引。此前公布的4月CPI同比初值1.9%,触及通胀目标,核心CPI同比初值1.2%创2013年9月以来新高。

5月19日(周五)20:30 加拿大CPI

本周值得关注的还有周五的加拿大CPI。加拿大一起房贷公司上月底的挤兑事件正在发酵开来,房地产部门是加拿大央行尤其关注的重点,若CPI数据显示通胀压力有所上行,可能会影响该国央行决策。

月15日亚洲时段,投资者首先要留意市场开盘的走势情况,来自周末的消息可能会给市场开盘走势的带来一定的影响。接着,投资者稍加留意下英国、日本和澳大利亚的数据,然后重点关注中国方面公布的一系列重要的经济数据,此外,中国国家统计局还会就5月份的经济情况召开新闻发布会,投资者要密切留意。(见本周重点关注top1)

07:01 英国 5月房屋要价指数月率(%)

07:50 日本 4月国内企业商品物价指数月率(%)

09:30 澳大利亚 3月季调后房屋贷款许可月率(%)

欧洲时段,经济数据较少,投资者稍加留意欧洲央行执委普雷特的讲话(19:45)。

纽约时段,投资者稍加留意美国的纽约联储制造业指数和NAHB房产市场指数,重点还是关注美股和油价的走势情况,从而把握市场的风险情绪。

20:30 美国 5月纽约联储制造业指数

21:00 加拿大 4月成屋销售月率(%)

22:00 美国 5月NAHB房产市场指数