摘要:

美元持稳,因美债收益率偏低抵消稳健经济数据的影响;

美联储压力测试显示所有34家银行都超过最低要求;

特朗普政府部分顾问据悉反对美联储主席耶伦连任;

圣路易斯联储行长称应该更早缩表,英国央行决策者抓住最后机会呼吁升息;

特斯拉确认正与上海市政府探讨当地造车。

—————————————-----

今日欧洲时段,关注欧元区一系列制造业PMI;

纽约时段,关注一系列重要的美国数据。

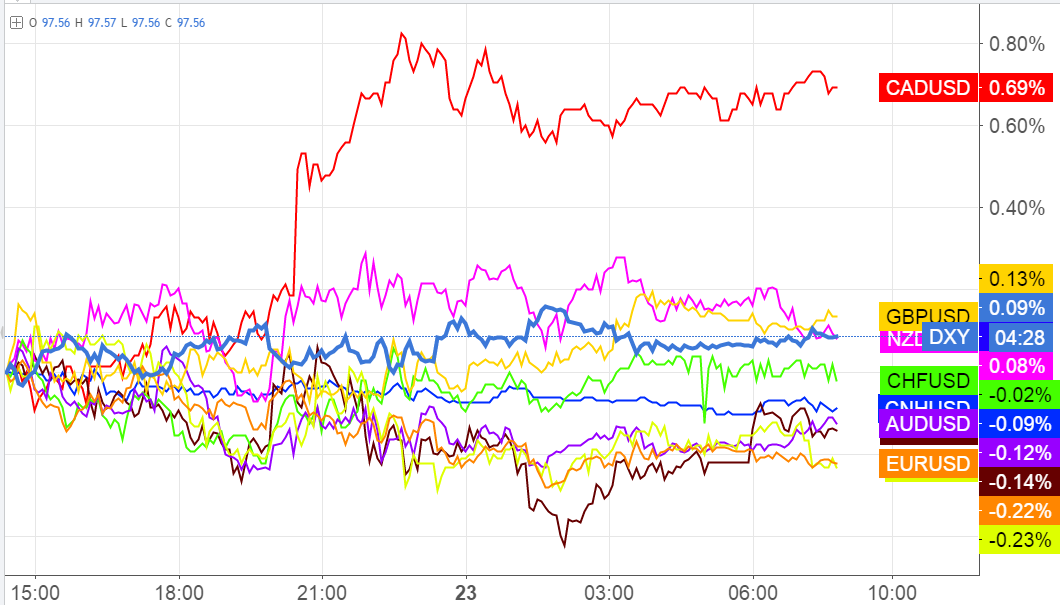

美元持稳,因美债收益率偏低抵消稳健经济数据的影响

美元对一篮子货币周四几无变动,因美国国债收益率偏低,抵消了与市场预期一致的美国初请失业金人数和楼市数据的影响,美元保持在接近本周稍早触及的一个月高位的水平。日元得到一些避险买需,因美股早盘表现疲弱,欧股表现一般。挪威克朗和新西兰元升幅可观,盘中交易淡静,此前挪威央行和新西兰央行都对该国的经济前景充满信心。受累于油价反弹,美元兑加元刷新日低至1.3208,此前加拿大零售销售数据好于预期,美元/加元短线大跌。

圣路易斯联储行长Bullard接受《华尔街日报》采访时表示,美联储应该更早、而非更晚开始缩减资产负债表;预期的利率路线“不必要的激进”。

美国一周初请失业金人数略升,但不改就业市场紧俏形势

美国上周初请失业金人数小幅上升,但仍然处在与劳动力市场紧俏相符的水平上。上周初请失金人数已连续120周低于30万人,这是判断劳动市场健康与否的重要分水岭。120周也是1970年来最长连续纪录。初请失业金人数四周均值上周增加1,500人,至244,750人,为4月初以来最高。许多分析师认为劳动市场正处于或接近充分就业。5月失业率降至16年低位4.3%。报告公布后,美元兑一篮子货币保持在当日略微下跌的水平,而美国公债几无变动。 美国一周初请失业金人数升至24.1万人,预估为24.0万人

尽管近期通胀回软,但上周多位美联储官员对年底前再次升息表示支持,美元因此走强。不过,市场开始怀疑,目前美国经济温和扩张,是否可为进一步升息提供理据,令美元的涨势减退。

“市场对美联储官员鹰派的讲话并不买账,”BK Asset Management外汇策略部门董事总经理Boris Schlossberg说,“市场对美国下半年经济成长存疑。”

周三美国国债收益率差趋平至近10年来最平水准,反映了交易商对美联储今年能否再次升息的疑虑。

“我认为收益率上升的压力不大,”Leumi Investment Services Inc全球资产配置部门主管Humberto Garcia说。

收益率曲线周四持稳,报告显示美国就业市场不断收紧,4月房价升幅超过交易商预期。美元指数持平在97.571,周二触及一个月高位97.871。欧元兑美元下跌0.2%,至1.1149美元。美元兑日元微幅下跌,至111.32日元。日元兑欧元升0.2%,至124.10日元。泛欧STOXX 600指数日内收平盘。

在新兴市场货币方面,墨西哥比索跳升1%,此前政策制定者将利率上调一码至7%。其他货币方面,挪威克朗上升,此前挪威央行上调2017和2018年利率预估,表示减息的可能性已不复存在。挪威克朗兑美元涨0.4%,至8.4956克朗,兑欧元升0.6%,至9.4690克朗。新西兰元兑美元上升0.6%,至0.7266美元,此前新西兰央行对经济成长前景和目前汇率所产生的影响做出了乐观的评估。

英国央行MPC委员福布斯称,英镑贬值增强了升息的理由

离职在即的英国央行决策者福布斯(Kristin Forbes)周四利用最后机会呼吁应该立刻开始收紧货币政策。她表示,忧虑英镑疲软会持续推升通胀,同时担心各国央行正变得较以往更加不愿意升息。福布斯担任MPC委员的三年任期将在下周结束,自今年3月以来,她一直投票赞成加息。福布斯表示,“以主要经济指标来看,英国经济似乎足够强健,以其他标准来看,甚至‘刺激过度’,因此庞大的货币刺激稍微减少...不无道理。”

主要货币走势:

美元连续第二天走低,因为油价反弹,且美国国债收益率下跌

欧元/美元跌0.14%,报1.1152美元

美元/日元基本持平,报111.33日元

英镑/美元升0.09%,报1.2682美元

离岸人民币兑美元纽约尾盘报6.8371元,较上日纽约尾盘跌0.09%

在岸人民币兑美元夜盘交易结束时报6.8368元,较上日夜盘结束时跌0.1%

点此在全球最大CFD券商IG交易

原油:WTI油价连续第二天收盘低于每桶43美元,投资者仍聚焦于满溢的库存水平让OPEC牵头的减少过剩努力无功而返

沙特希望提振油价至60美元,油价短线上涨。

沙特石油官员表示,沙特阿拉伯正找办法提振油价,让其摆脱目前不断走低的势头,目标为每桶60美元。低迷的油价威胁到了新王储的经济改革计划。美油盘中涨超1.7%。

黄金:黄金期货第二天上涨,债券收益率下跌提振避险需求

工业金属:锌价升至两个月高点,伦敦金属交易所库存降至2008年以来最低

美国股市临近尾盘回吐涨幅,收在平盘附近,金融股在美联储公布压力测试结果之前走跌

标普500指数基本持平,报2434.5点

道琼斯工业平均指数下跌0.1%,报21397.29点

纳斯达克综合指数基本持平,报6236.684点欧洲股市收盘基本持平,能源股因油价上涨抹去跌幅,医药股攀升

斯托克欧洲600指数基本持平,报388.53点

英国富时100指数下跌0.1%,报7439.29点

法国CAC 40指数上涨0.1%,报5281.93点

德国DAX指数上涨0.2%,报12794点

美国债市:国债走强,30年期通胀保值债券发行需求强劲

2年期国债收益率跌0.8个基点,报1.34%

5年期国债收益率跌1.5个基点,报1.76%

10年期国债收益率跌1.6个基点,报2.15%

30年期国债收益率跌1.1个基点,报2.72%欧洲债市:德国国债收益率曲线走平

英国10年期国债收益率跌1.7个基点,报1.02%

德国10年期国债收益率跌1.3个基点,报0.25%

法国10年期国债收益率跌0.3个基点,报0.6%

意大利10年期国债收益率基本持平,报1.91%

参院版议案出炉,特朗普医改下周国会再战!

美国参议院共和党人拿出了旨在取代奥巴马医改的新议案,议案给撤除奥巴马医改的部分补贴留下了一段时间过渡期,将大幅削减联邦政府的财政支持;参议院预计将下周投票。特朗普政府将第三次在国会发起医改案冲关。

媒体消息称,至少三名共和党参议员反对参议院共和党领袖的医保案。此后四名共和党参议员称“没有准备投票支持”。而在民主党和独立派参议员均反对的情况下,参议院若要通过议案,最多只能有两名共和党议员投反对票。

媒体:特朗普没有与前FBI局长之间对话的录音。

知情人士向美国媒体表示,美国总统特朗普没有与前FBI局长James Comey之间对话的录音。这终结了数周来人们的猜测。美国股市短线走高。

特斯拉发言人:与上海市政府接触探索建厂可能性,预计年底确定计划。

特斯拉发言人称,公司正与上海市政府接触,探索建厂可能性,将持续评估潜在选址。预计年底明确中国生产计划,多数生产仍将在美国。此前上海临港发布公告,称其未与特斯拉接触,亦未与特斯拉就其在中国建厂事项有合作意向,未签署任何协议。

美联储压力测试结果:所有34家大银行都达到了最低要求。

美联储星期四发布的测试结果显示,受监管的34个机构拥有足够的资本,可以在“遭受重大损失”的情况下,继续向企业和家庭发放贷款。本次测试标志着所有银行连续第三年全部符合美联储的健康标准。这或将促使共和党议员们和美国总统特朗普放松银行业的监管。

美国官员称,朝鲜再次进行火箭发动机测试

美国官员周四告诉路透,朝鲜又进行了一次火箭发动机测试,美国认为这可能是朝鲜开发洲际弹道导弹计划的一部分。该官员称,美国评估认为,这次测试属于洲际弹道导弹发动机开发中的最初阶段。另一位美国官员也确认了朝鲜的这次测试,但未具体透露所测为何种火箭部件、以及测试是否属于洲际弹道导弹计划的范畴。

两位政府官员透露,特朗普政府部分顾问反对美联储主席耶伦连任,希望为美联储引入一位新掌门人,即便美国财长暗示耶伦仍有连任希望。

6月23日亚洲时段,投资者重点关注中国市场的表现。

08:30 日本 6月日经/Markit制造业PMI 53.1

欧洲时段,欧元区方面,投资者关注欧元区一系列制造业PMI数据,这些数据表现将会给欧洲时段欧元短线走势带来指引。另外,时段内欧洲央行行长德拉基还会参加欧洲理事会会议,投资者留意德拉基可能发表的讲话。

14:45 法国 第一季度GDP年率终值(%) 1.0 1.0

15:00 法国 6月Markit制造业PMI初值 53.8 54.0

15:30 德国 6月Markit制造业PMI初值 59.5 59.0

16:00 欧元区 6月Markit制造业PMI初值 57.0 56.8--:-- 欧洲央行行长德拉基参加欧洲理事会会议。

纽约时段,市场迎来一系列重要的美国数据,美国的制造业PMI、新屋销售以及领先指标数据将引领纽约时段美元的短线走向。另外,交易原油的投资者不能忽视钻井平台数据对油价中期走势的影响。

20:30 加拿大 5月CPI年率(%) 1.6 1.5

21:45 美国 6月Markit制造业PMI初值 52.7 53.0

22:00 美国 5月季调后新屋销售年化(万户) 56.9 59.0

22:30 美国 6月16日当周ECRI领先指标 144

01:00 美国 6月23日当周贝克休斯钻井数(口) 93323:15 美国圣路易斯联储主席布拉德就美国经济及货币政策发表演说。

未来两天,官员讲话:

24日00:40:克利夫兰联储行长Mester讲话

24日 02:15 美联储理事鲍威尔就“中央结算和流动性”发表演说。

25日 20:15:纽约联储行长Dudley讲话