一.2018年国际国内宏观经济展望

2018年美国经济将延续复苏态势,减税出台早于市场预期,对美国经济利好。欧元区进入复苏通道,悲观预期修正,既有海外移民进入的推动,也有美国制造业回升对全球经济的带动。各机构对于全球经济体2018年增长预期普遍比2017年要高,全球经济复苏对中国经济有带动和拉升作用。

对于中国经济的预测是:GDP继续L型底部波动,2018年呈现前低后高态势,但整体来说较稳定。

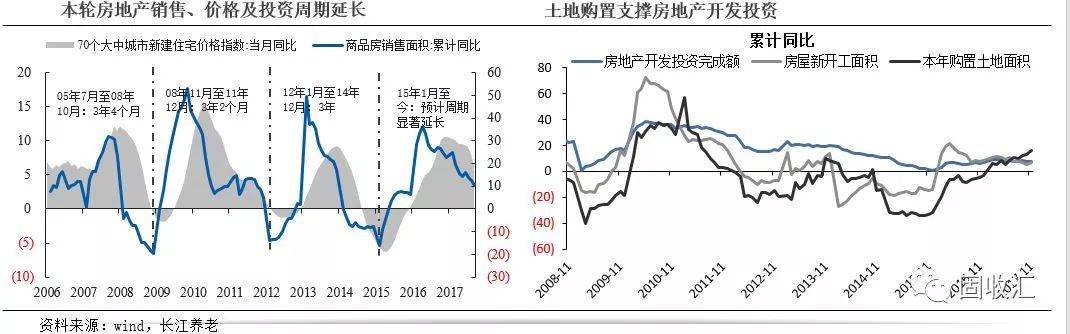

房地产方面,过去几年大家对地产比较悲观,特别是三四线城市去库存的问题。但是过去几年通过棚改等手段三四线城市去库存状况较好。另一方面,过去土地购置的支出对未来房地产开发有较好的支撑,房地产企业现金流较好,对未来投资有一定带动。此外,租售新方式出现后,地产销售可能不太理想,但投资比销售数据更强。综合来看,我们认为房地产不太悲观。

基建方面,地方政府和中央都有托底的意愿,尽管目前PPP和地方政府融资扩张监管加严,但预计基建也不会大幅下滑:一是18年政府换届后各地方政府基建计划仍然较多,二是代表新基建的水利、环境、公共事业投资发力,超过铁路公路等传统基建投资,未来将成为新增长动力。

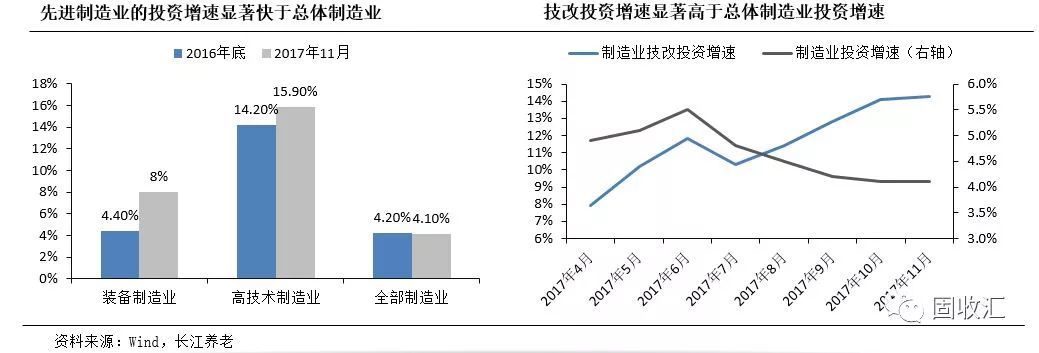

制造业投资方面,我们的判断中性偏乐观。目前高技术制造业比传统制造业增速高,2018年以装备制造、高技术产业为代表的新部门的投资将弥补高耗能产业投资的下滑,保持总体制造业增速平稳增长。

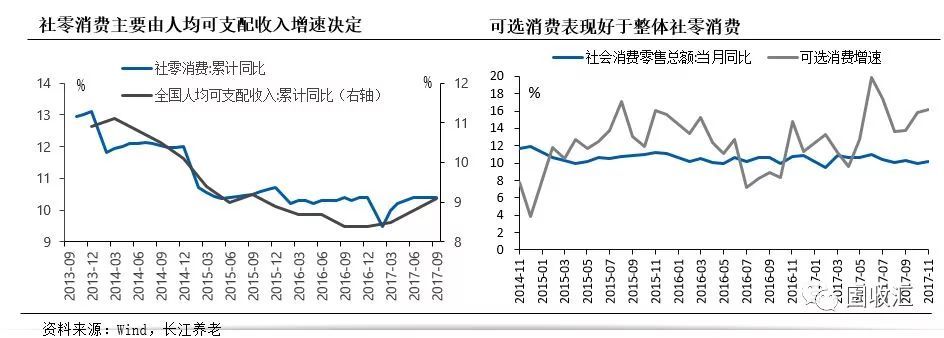

消费方面,目前消费占GDP比重已达到60%,消费对GDP贡献还将上升。主要原因有:一方面去产能、限制地方政府投资等政策带来投资上的下降,另一方面大量80、90后成为消费中坚力量,互联网金融的发展使得获取信贷的便利程度比过去强很多。未来消费还有进一步上升的趋势。

汇率方面,汇率小幅波动,贬值压力不大。一是中国经济表现较好,未来仍然是经济增长的核心,中国有望GDP超过美国,成为第一大经济体;二是在增长的过程中产业升级相伴而生。这是我们看好人民币的一个原因。

出口方面,海外经济表现较好,加上中国制造业竞争力的提升,都使中国出口保持较好态势。

货币政策方面,我们可以看到近年经济波动不大,但是股市和债市却出现较大波动,其实主要与货币政策有关。70年代以来,全球货币政策以宽松为主基调,每一次经济危机都以放松货币政策作为解决的手段,但在英国脱欧、特朗普上台后,这个局面发生了调整。中国也一样,过去一直通过货币政策放松解决经济的问题,但目前中国货币政策面临约束,一是通胀压力,我们认为2018年通胀均值在2.5左右;二是全球流动性的收紧。

偏紧的货币政策有助于勤奋的人或更有竞争力的企业脱颖而出,在资源配置上获得更好的效果。70年代以来的货币宽松政策会在英国脱欧和特朗普上台等事件后出现拐点,这是全球都在发生的变化。

中国的货币政策的收紧可能更剧烈一些,因为过去中国货币的宽松比起海外更强,因为中国的货币宽松经过了两轮货币创造:一是央行放松货币;二是商业银行再创造货币。

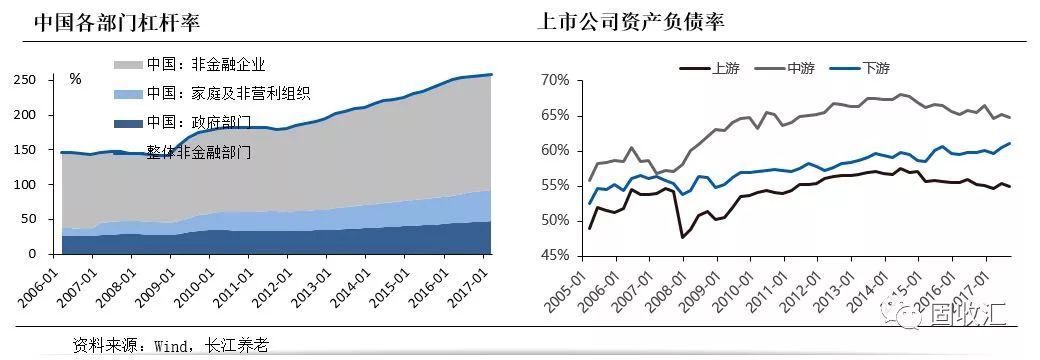

但美国央行的宽松并没有传导到商业银行的宽松,商业银行的创造是不够的,整个M2的增速远远低于中国。中国的资产泡沫和政策收紧比其他国家更强就来源于此。三是中国杠杆率的约束。07-08年金融危机之后中国企业杠杆率迅速上升,之后随着债务滚动,杠杆率不断推高。直到政府出手管制,从去年起,中上游行业杠杆率出现下降。供给侧改革带动企业盈利的回升,推动资产负债表修复,推动杠杆率下降。因此货币政策一定会收紧,促进资金脱虚向实。

货币政策面临的第四个约束是强监管。单一的货币政策将转变为货币政策和宏观审慎政策双支柱调控框架,以及一行三会统一监管,预计货币政策仍然维持紧平衡。过去以基金子公司为代表的机构迅速发展,推动了银行表外业务、收益权转让、资产证券化、非公开债券的快速发展。

过去几年钢铁煤炭等行业经历了惨痛的调整,实现产能出清,而在金融领域,货币政策收紧和强监管在2018年将得到坚决的贯彻和执行。金融从业人员应当放弃幻想,看其他行业经历去杠杆、去产能过程失去和得到了什么,要对监管的变化有所定位和准备。

二、2018年股票市场展望

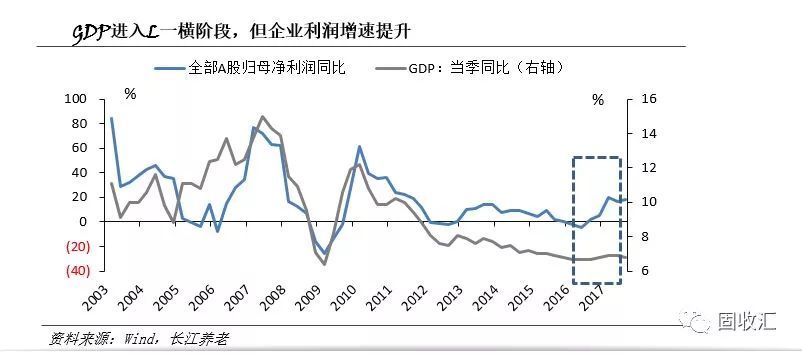

我们对权益市场看好,我们认为中国正进入资产价值重估的阶段。2016年以来,经济进入平稳期,但各个行业、各龙头表现不一。股票市场中,以贵州茅台、格力电器、招商银行、中国平安为首的白马股领涨“漂亮50”,海外BAT等科技龙头股亦大幅上涨。房地产市场中,一线城市房价领涨,处在一个资产重估的阶段。

从股市来看,股市表现和企业盈利相关,而这一轮企业盈利确实不一样。2017年是价值投资和机构化投资的开始,2018年可能是指数化投资的元年。散户炒股2017年基本都亏,机构基本都赚。散户开始买产品,筛选标准是哪些公司在过去几年为持有人创造的收益高。上市公司归母净利润的增长也为股市的上涨提供了支撑。

这一轮股市上涨和此前没有强企业盈利作为支撑的上涨是不一样的。经济平、盈利上是新时代的特征,这是经济结构调整、产业转型过程中出现的特征。形成此特征的三大原因:1)产业结构优化;2)行业集中度提升;3)企业国际化加快。

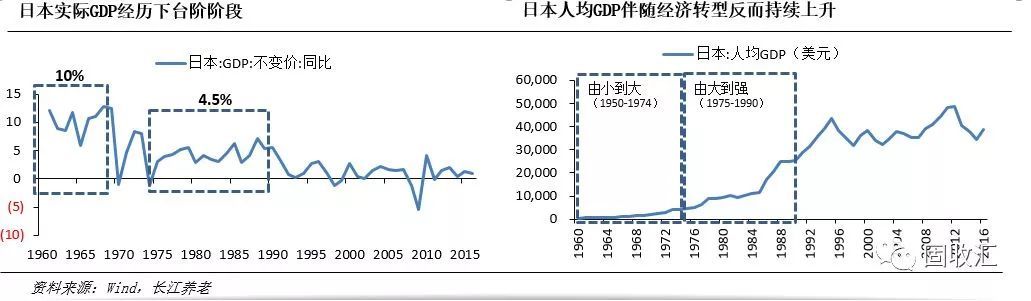

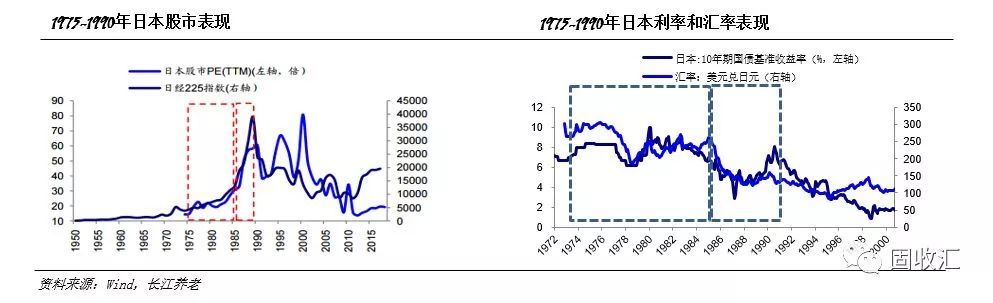

中国目前的情况与日本1975-1989年较为相似。1945-1968年日本维持23年高速增长,GDP同比增速中枢在10%以上,类似中国改革开放后的30多年,即1978-2010年。1975年后日本经济走向“L”型的一横,GDP同比增速中枢大约维持在4.5%左右,一直到1989年。从经济结束“L”型的一竖,走向“L”型的一横,尽管增速下降,但产业结构不断优化,企业盈利改善。这一期间诞生了很多世界级企业,比如索尼、丰田等等。

我们目前也处在这个阶段:经济走平,但企业盈利上升。日本ROE从1976年最低8%上升至1980年的27.7%,在此期间日本股市表现也很好。

中国很可能进入类似日本1975-1989年的阶段,在酒类、家电等领域都出现了产业集中度上升的状况,企业定价能力上升,带动企业盈利大幅抬升,这将是未来股市走牛的大逻辑。

借鉴日本,中国核心资产处在重估过程中。预计2018年A股剔除金融股,整体毛利上升,ROE小幅上升,资产负债率小幅下降,对于股市利好。

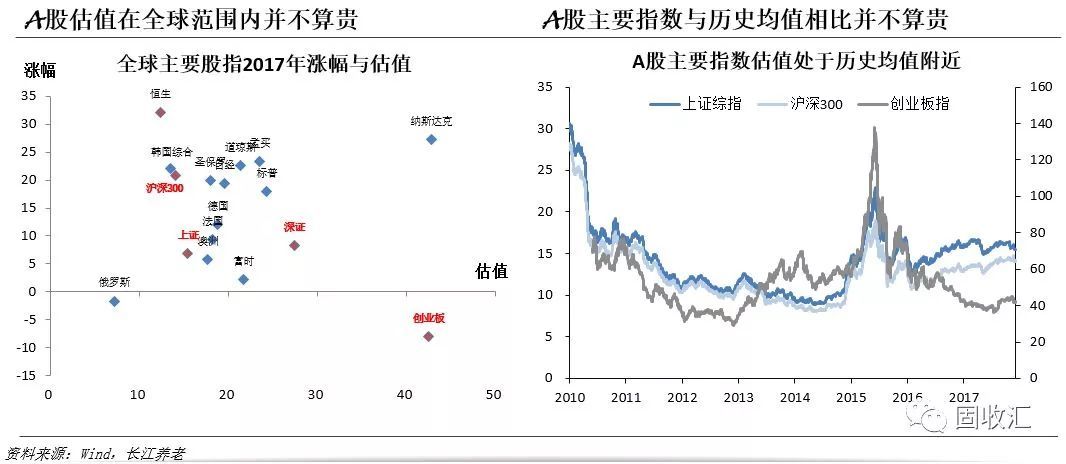

从全球范围来看,虽然沪深300已经涨很多了,但在全球来看并不贵。我们可以看到,去年一年韩国、巴西、土耳其等国家股市增长都不错。另外和历史来比,中国股市也不算贵,不算泡沫。以我在投资中的经验来看,每一轮核心资产最后一定有泡沫化的倾向,无论是债券还是股票。

总结来看,2018年A股将稳中向好。盈利能力的增强与风险偏好的提升将会抵消无风险利率上行的不良影响。从盈利来看:对比70年代后期经济转型期间的日本,结构变化同样正在中国发生,经济稳,盈利改善,A股ROE的提升仍能持续;从流动性来看:虽然无风险利率将会提升,但来自民间、债券市场的资金可能将边际流入,同时中国加入MSCI以及企业成长吸引外资流入的力度也将加大;从风险偏好来看,十九大点燃了改革的预期,预计相关政策也将陆续出台,提升A股风险偏好。

同时我们也看好港股。过去港股的政治地位未理清影响了港股上市公司的估值,新特首上台后,缓和了中央政府的关系,港股地位也逐渐理清。目前港股在全球处在低谷状态,港股稳中向上趋势不变,很多A股上市公司在港股的价值至少打六折。同时港股市场有A股没有的标的,比如以腾讯为首的能反映中国新经济的行业龙头类公司。

对于2018年港股配置来说,我们认为中国经济处于结构转型的起点,主要把握经济向消费驱动转型收益的标的和新经济龙头两个板块着手,另外关注那些正进行持续整合的行业、龙头公司市占率持续提高的行业。

三、对固收市场的看法

外围市场压力:美国经济基本面的持续走好,12月如期加息,叠加近期欧洲及日本央行缩减购债规模等,导致美债出现了大幅反弹。虽然目前中美10年国债的利差具有一定保护,但随着美联储货币政策正常化边际效应的逐步显现,美国债收益率上行压力对国内债券市场也构成了一定的潜在压力。

但主要压力还是来自通胀和金融监管。通胀2018年预计是2.5%;监管来看,17年是监管的预演,18年监管才正式开始。可以从一行三会等部委的表现上看出这一迹象。2018年对于商业银行等金融机构的去杠杆将持续进行,同业负债仍然是监管政策的重点。非银机构的负债端不稳定将成为债券市场波动的重要来源。

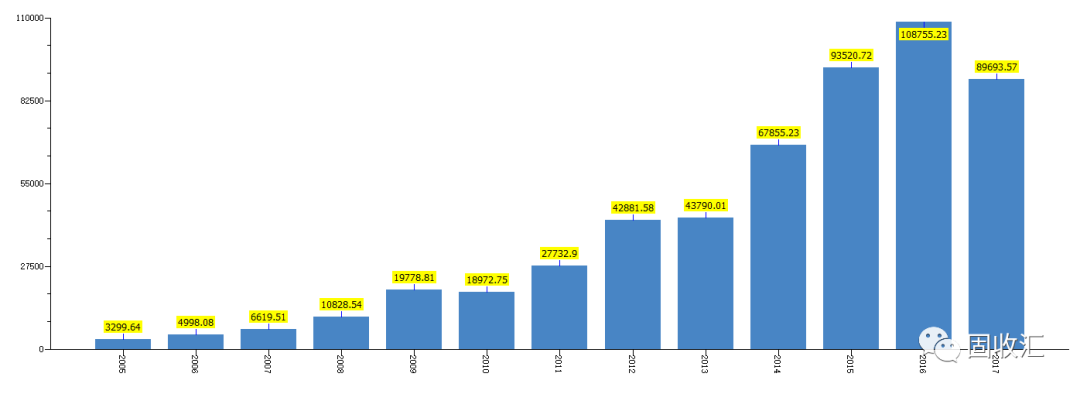

我们统计了信用品种的发行量,可以看到由于监管缺位,发行量快速增加,其中在14年出现规模跳升,15-16年规模继续上升。信用品种发行量的上升也伴随着债券从业人员的扩张,但是17年出现了拐点,2018年压力比2017年更大。

以302号文为例,规定融资融出都算杠杆,资金进出都对“桥”的杠杆造成影响,很难找“桥”,非银机构的杠杆更难匹配资金;商业银行流动性风险管理办法在征求意见中;资管新规预计对非标的认定仍然偏严格。目前很多政策都没落地,大家需要做好充足的准备。

利率债方面,国债表现比政金债要好,国债购买人主要是大行和大保险,受去杠杆冲击较小,国债利率上升已经较充分,预计未来高位震荡;而政金债持有人主要是广义基金,预计利率上升幅度高于国债。

信用债方面,信用利差会进一步加大,特别是低评级品种,利差还会进一步走阔。目前利率上升尚未看到影响实体经济的迹象,短期内较难看到央行政策放松。主要因为:一是贷款利率还未调整,同时企业盈利好转对于利率上升有承受能力,二是出口带来的外汇占款有利于企业现金流的改善;三是原来的高杠杆企业负债率已经出现下降。

四、大类资产配置建议

股票:经济稳、盈利抬升以及风险偏好的正贡献将抵消无风险利率上升的影响,A股仍将结构性向好,关注金融+消费+制造业升级三条主线。受国内经济带动,港股将继续上涨,关注经济转型、产业集中度提升带来的港股投资机会。

大宗商品:国内经济需求侧韧性+供给侧限制继续推升工业大宗价格,但力度较2017年边际放缓;全球经济向好与欧佩克限产将支撑油价继续上涨。

债券:鉴于通胀预期抬升、金融监管收紧以及海内外货币政策的压力,2018年债券市场仍然难有趋势性机会,下半年可能好于上半年。

对于个人的建议:很多人还没有过经历行业去产能阶段,这一轮有一些大的机构有望成为在世界有影响力的投资机构,但也有一些杠杆率过高的小机构会收缩、甚至合并重组。个人要观察自身企业的杠杆率、投资能力、风控能力,同时提升自身的专业能力,做好过冬准备